Si eres empresario o autónomo, es probable que tengas que presentar el Modelo 111 de Retenciones e Ingresos a cuenta del IRPF. Aquí tienes una guía sencilla que te muestra cómo rellenar este impreso oficial.

Índice del artículo

1. ¿Para qué sirve el Modelo 111 de Hacienda?

Las personas obligadas a pagar este impuesto pueden ser empresarios, profesionales o sociedades, que hayan efectuado alguna de las siguientes retenciones:

- En nóminas a trabajadores.

- En facturas a profesionales.

- Retenciones en premios y algunas ganancias e incrementos patrimoniales obtenidos.

Por tanto, estos profesionales, tienen que haber pagado durante ese trimestre, rentas con retención o ingresos a cuenta, o bien haber abonado facturas que incluyan esta retención.

Los hechos imponibles, es decir, las acciones que generan la obligación de presentar el modelo 111, son básicamente:

- El pago de nóminas.

- El rendimiento que obtenemos de actividades económicas, profesionales de todo tipo, incluidas las forestales, agrícolas, ganaderas, intelectuales, etc.

2. ¿Quién está obligado a presentar el modelo 111 AEAT?

Están obligados a presentar el Modelo 111 de Hacienda las personas o entidades que deben retener o ingresar a cuenta.

Conforme establece el Reglamento del Impuesto, debe presentar este impreso, cualquier tipo de empresario profesional o sociedad que durante el trimestre haya descontado una parte del importe correspondiente a la nómina de los empleados, facturas de profesionales, facturas de compras en determinadas actividades, en concepto de retención, deben presentar este impreso.

Aunque con carácter general se realizará trimestralmente, las empresas de elevado tamaño declararán este importe con carácter mensual.

Esta retención a la que nos referimos, es decir, la parte que no pagamos al empleado o profesional, sino que liquidamos ante Hacienda, se realizará en los siguientes casos, de forma general:

- Rendimientos de trabajo recogidos en nóminas, finiquitos, etc.

- Rendimientos de determinadas actividades económicas, profesionales, englobando las agrícolas, forestales, ganaderas, mineras, de propiedad industrial e intelectual, cesiones de imágenes, y las denominadas de estimación objetiva.

- Aquellas en módulos donde hay obligación de retener el 1%.

- Además, también se presentará este modelo 111 en los casos de premios obtenidos en la participación de juegos, rifas, concursos, etc.

3. Fechas para presentar el modelo 111

La presentación del modelo 111 se realizará en los 20 días posteriores al finalizar el trimestre. De esta forma, las fechas para presentar serían:

- Retenciones del primer trimestre: del 1 al 20 del mes de abril, ambos días incluidos.

- Retenciones del segundo trimestre: del 1 al 20 del mes de julio, ambos días incluidos.

- Retenciones del tercer trimestre: del 1 al 20 del mes de octubre, ambos días incluidos.

- Retenciones del cuarto trimestre: del 1 al 20 del mes de enero, ambos días incluidos.

Si el día 20 recae en un día festivo o fin de semana, los plazos se prorrogan hasta el siguiente día hábil. Consulta el calendario laboral 2022 para conocer los días inhábiles en tu provincia.

4. Información necesaria para presentar el modelo 111

Los documentos que tienes que tener a mano para la liquidación de este impuesto son todos aquellos que contengan los gastos derivados de los servicios profesionales, facturas, y del abono de los importes correspondientes a los trabajadores, nóminas y finiquitos, principalmente.

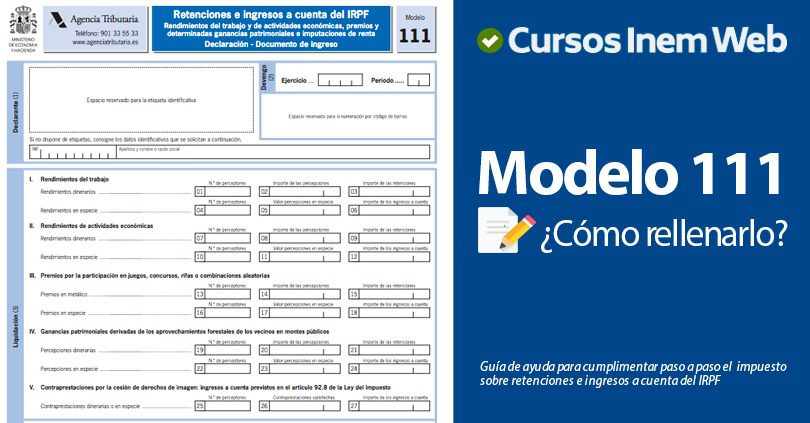

5. Cómo rellenar el modelo 111 paso a paso

Declarante y devengo de la liquidación

En primer lugar debes anotar los datos correspondientes al ejercicio tributario, el periodo de la liquidación (normalmente el trimestre anterior), el NIF y la razón social del declarante.

Liquidación de rendimientos del trabajo

Se trata de las retenciones efectuadas en nóminas, finiquitos y salarios durante el trimestre.

Casilla 1. Se hace constar el número de personas a las que el declarante ha realizado esta retención a cuenta del IRPF, en concepto de rendimientos de trabajo.

Casilla 2. En ella pondremos la suma de las bases imponibles de las nóminas, que normalmente recogen el salario base, pluses de voluntario, complementos de antigüedad y prorratas (parte proporcional) de las pagas extra.

Casilla 3.El valor obtenido de sumar las retenciones a los trabajadores en las nóminas del trimestre liquidado.

Casillas 4, 5, 6.En esta celda se pone la suma de cantidades que hemos dado a los trabajadores para algunos fines específicos, como seguros para hogar o coche, ayudas a la vivienda o transporte, etc.

Rendimientos de actividades económicas

Como hemos dicho, son las retenciones realizadas en facturas por servicios profesionales llevados a cabo en el trimestre liquidado.

Casilla 7.Número de profesionales a los que hemos realizado estas retenciones a cuenta del IRPF.

Casilla 8.La suma de las bases imponibles de las facturas, es decir, los importes sin tener en cuenta el IVA u otros impuestos aplicables.

Casilla 9.La suma de las retenciones aplicadas en estos documentos de servicios profesionales.

Casillas 10, 11, 12.Los importes abonados para fines particulares del profesional, como seguros, ayuda al transporte, a la vivienda, a vehículos, etc.

Premios por participación en juegos, concursos, rifas y combinaciones aleatorias

Casillas 13 – 18. Igual que en los casos anteriores, pero distinguiendo que los premios se hayan recibido en metálico, celdas 13, 14 y 15, o bien en especie, celdas 16, 17, 18.

Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos

Casillas 19 – 24. De nuevo el proceso de rellenar las celdas es igual que los casos anteriores, distinguiendo que las ganancias se hayan obtenido en metálico, celdas 19, 20 y 21, o bien en especie, celdas 22, 23 y 24.

Contraprestaciones por la cesión de derechos de imagen

Casillas 25 – 27. Mismo supuesto de los apartados anteriores, pero con referencia a gastos derivados de la cesión de los derechos de imagen.

Total liquidación

Casilla 28. Suma de todas las retenciones, generalmente la 3 y la 9, pero también, en el caso de estar rellenadas, las 6, 12, 15, 18, 21, 24 y 27.

Casilla 29. Esta celda se rellena solo si se trata de una declaración complementaria, para lo que marcaremos con “X” el apartado 6. En la celda 29 pondremos el valor total de la liquidación anterior que se trata de complementar o corregir.

Casilla 30. Diferencias entre la casilla 28 y 29. Es el valor total de la declaración.

Ingreso

Finalmente, señalaremos el importe correspondiente a la celda 30. Si este importe es negativo, se marca con “X” el apartado 5.