El modelo 037 es un impreso que se utiliza para comunicar a Hacienda el alta, la modificación o baja definitiva de aquellas personas físicas que vayan a realizar una actividad profesional, es decir, de los autónomos, en gran parte. Veamos cómo debes rellenar el impreso de forma correcta y todo lo que necesitas saber antes de presentar este formulario.

Índice del artículo

1. Modelo 037 ¿para qué es?

El modelo 037 deriva del modelo 036, y es una simplificación del mismo.

Como norma general, usamos este modelo cuando tenemos que darnos de alta como autónomos o empresa, si cumplimos con las condiciones necesarias para darnos de alta en el Censo de empresarios, profesionales y retenedores.

También es un impreso que sirve para comunicar cualquier modificación que tenga que ver con nuestros datos, y para darnos de baja en dicho censo.

Por tanto, este impreso sirve para notificar a la Agencia Tributaria las siguientes cuestiones:

- Darnos de alta como autónomos o empresa.

- Modificación de nuestros datos.

- Darnos de baja en el censo.

2. ¿Quién está obligado a presentar el modelo 037?

- Todas aquellas personas o entidades que estén desarrollando o tengan previsto iniciar una actividad profesional, están obligados a comunicarlo a través del modelo 036 o 037.

- También deberán hacerlo, quienes abonen rendimientos que estén sujetos a retención.

Además, todas las modificaciones que vayan teniendo lugar en relación a su situación tributaria, también que tendrán que comunicarse a través de este formulario.

Sin embargo, las personas físicas que tengan que incluirse en el Censo, podrán utilizar el modelo 037, de declaración censal simplificada, si cumplen estos requisitos:

- Asignación de un NIF, es decir, un Número de Identificación Fiscal.

- No actuar por mediación de un representante.

- El domicilio fiscal del declarante no tiene que coincidir con el de su gestión administrativa o empresarial.

- No pueden ser una gran empresa.

- No deben estar incluidos en los regímenes especiales del IVA, con la excepción de los siguientes:

- Régimen simplificado

- El de agricultura, ganadería y pesca

- El de recargo de equivalencia

- El del criterio de caja.

- No pueden estar inscritos en el registro de operadores intracomunitarios, o en el de devolución mensual del IVA.

- No deben adquirir bienes intracomunitarios que no estén sujetos al Impuesto sobre el Valor Añadido.

- No llevar a cabo ventas a distancia.

- No abonar rendimientos de capital mobiliario, como es el caso de acciones o fondos de inversión.

- No pueden ser el sujeto pasivo en impuestos especiales, ni tampoco en el de primas de seguros.

- Deben estar residiendo en España.

Si no se cumple alguno de estos requisitos, es obligatorio optar por la presentación del modelo 036, donde se incluyen todos los supuestos para darnos de alta en el Censo.

3. Fecha para presentar del modelo 037

Las fechas para presentar el modelo 037 son las siguientes:

- Comunicación de alta: Debe presentarse el formulario antes del inicio de las actividades, de la realización de operaciones o en el momento en el que nazca la obligación de retención o ingreso a cuenta de las rentas que se paguen o se adeuden.

- Como norma general, el plazo para liquidar el modelo 037 es de un mes, a contar desde el día siguiente a aquel en que se hayan producido los hechos, modificaciones u operaciones que obligan a presentarlo.

- Durante el mes de diciembre anterior al año en el que tenga que surtir efecto, deberá presentarse el modelo 037, en los casos de renuncia en alguno de los siguientes regímenes:

- Especiales simplificados.

- Estimación objetiva.

- Modalidad simplificada en el régimen de estimación directa en el IRPF.

- Especial de agricultura, ganadería y pesca.

- Especial del criterio de caja en el IVA.

- Comunicación de baja por cese de actividad: disponemos, en este caso, de un mes desde que podamos solicitarla, es decir, desde que se cumplan todas las condiciones para la solicitud de baja.

- En el caso de que fallezca la persona que está obligada a tributar: serán los herederos, en los seis meses siguientes al fallecimiento, quienes soliciten la declaración de baja y la modificación de la titularidad de aquellos derechos y obligaciones que afecten a terceros (cobros, deudas).

4. ¿Cómo puede presentarse?

De la misma forma que ocurre con el modelo 036, el modelo 037 se puede presentar de dos formas:

- En papel impreso en las Delegaciones y Administraciones de la Agencia Tributaria.

- Por vía electrónica a través de Internet.

Presentación telemática

- Si optamos por la presentación electrónica del modelo 037, debemos poseer el NIF y además tenemos que estar identificados en el Censo de Empresarios, Profesionales y Retenedores.

- Recuerda que la autenticación con Cl@ve PIN, o sistema de firma con clave de acceso en un registro, sólo pueden hacerlo las personas físicas.

Presentación en papel impreso

Si vamos a presentarlo en papel impreso, podemos obtener el modelo 037:

- En formato PDF a través de la Sede electrónica de la AEAT.

- En papel pre impreso, proporcionado en las Delegaciones y Administraciones de la Agencia Tributaria

Si vas a presentarlo en papel pre impreso, debes dirigirte a la delegación de la Agencia Tributaria que se corresponda con el domicilio fiscal del titular de la declaración.

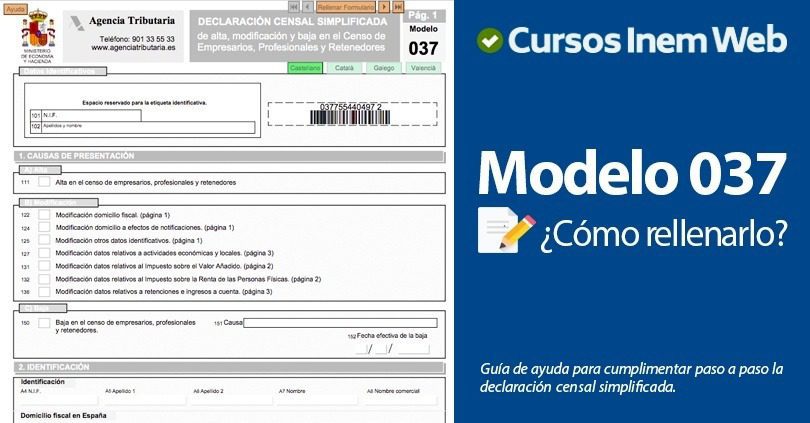

5. Cómo rellenar el modelo 037 paso paso

Datos identificativos

- En el primer apartado de los datos identificativos, tenemos que indicar los del declarante, es decir, el que presenta el impreso. Señalaremos el NIF, junto con el nombre y apellidos.

- Si dispones de una tarjeta identificativa, insértala en este espacio.

Causas de presentación

- Tenemos que indicar cuál es el motivo de la presentación del modelo 037: alta en el Censo, la baja, o bien una modificación de los datos existentes en la AEAT.

- En el caso de que vayamos a comunicar la baja, tenemos que poner la causa y fecha en que tiene lugar.

Identificación

En este apartado debemos ir haciendo constar:

- Los datos del declarante.

- Si somos emprendedores de responsabilidad limitada (profesionales autónomos que no tienen que responder con su patrimonio personal, de las deudas que genere su actividad empresarial).

- Los datos del domicilio fiscal, y el domicilio a efectos de notificaciones en caso de que sea diferente a nuestro domicilio fiscal.

Página 2

Impuesto sobre la Renta de las Personas Físicas

- En este apartado, tenemos que comunicar toda la información que tenga que ver con el IRPF:

- Si hemos optado por tributar en régimen de estimación directa u objetiva.

- Fechas en las que quedamos obligados a realizar pagos fraccionados a cuenta.

IVA

- En este apartado, indicaremos si las actividades que nos proponemos realizar estarán sujetas al Impuesto sobre el Valor Añadido (IVA). De ser así, recuerda que es preciso realizar autoliquidaciones trimestrales.

- Es muy importante establecer el inicio de actividad, o sea, cuándo comenzaremos a realizar entregas de bienes y servicios, y también a comprar bienes y servicios (materiales, materias primas, etc.).

- En el apartado correspondiente, señalaremos el régimen por el que vamos a pagar IVA:

- General.

- Recargo de equivalencia (sobre todo en el comercio minorista).

- Régimen especial de agricultura, ganadería y pesca.

- Régimen especial simplificado o el de criterio de caja.

- Finalmente, tenemos que indicar las deducciones. En él, realizaremos los cálculos precisos únicamente si realizamos al menos 2 actividades económicas que tengan que gravarse con el mismo IVA o con uno que sea diferente al resto.

Página 3

Retenciones e ingresos a cuenta

- Este espacio lo rellenaremos en el momento en el que vayamos a contratar trabajadores o empresas.

- En este caso, tendremos que declarar los rendimientos e ingresar las retenciones que se deriven.

- Si pagamos un alquiler con retención también debemos tenemos que indicarlo, reteniendo el 21 % del importe del alquiler (descontándolo de lo que pagamos al arrendador) y pagándolo a la AEAT.

Declaración de actividades económicas y locales

- Este espacio está destinado para comunicar a la AEAT, las altas, modificaciones o bajas respecto de nuestras actividades o locales donde las llevemos a cabo. Si contamos con varias, disponemos de una hoja para cada una de ellas.

- Finalmente, tenemos que señalar cuál será el lugar en el que vamos a realizar la actividad.

- Si trabajamos en casa, por ejemplo, indicaremos el porcentaje de m2 que estarán afectados a la actividad que vamos a desarrollar.

Lugar, fecha y firma

- Por último, solamente nos quedará señalar el lugar y la fecha, junto con la firma de la persona declarante.