A través del modelo 036 los empresarios y autónomos notifican a la Agencia Tributaria todos los datos relativos al alta , modificación o baja en el Censo de Empresarios, Profesionales y Retenedores. A continuación vamos a mostrar cómo debe presentarse y cumplimentarse de forma correcta.

Índice del artículo

1. Qué es modelo 036

El modelo 036 es el formulario que se utiliza para comunicarle a la Agencia Tributaria todas las altas, bajas y modificaciones censales de empresas y autónomos. A través de él, la Agencia Tributaria obtendrá los datos más relevantes de autónomos y empresas, incluyendo el domicilio fiscal, pues en él se incluyen todos los datos que Hacienda necesita saber sobre su identificación, su forma de tributar, su actividad económica, cuáles son sus obligaciones respecto a las retenciones y sus especialidades. Igualmente recibirá información de los socios y administradores de las personas jurídicas, como pueden ser sociedades anónimas, sociedades limitadas, sociedades civiles, asociaciones, etc.

2. El censo de empresarios, profesionales y retenedores

La Agencia Tributaria dispone de un registro o censo de Obligados Tributarios (aquellos obligados a rendirle cuentas). Dentro de él se encuentra el Censo de Empresarios, Profesionales y Retenedores. En este censo deben darse de alta todas las personas o entidades que vayan a llevar a cabo actividades empresariales o profesionales o todos aquellos que tengan que practiquen retenciones.

3. Cómo rellenar el modelo 036

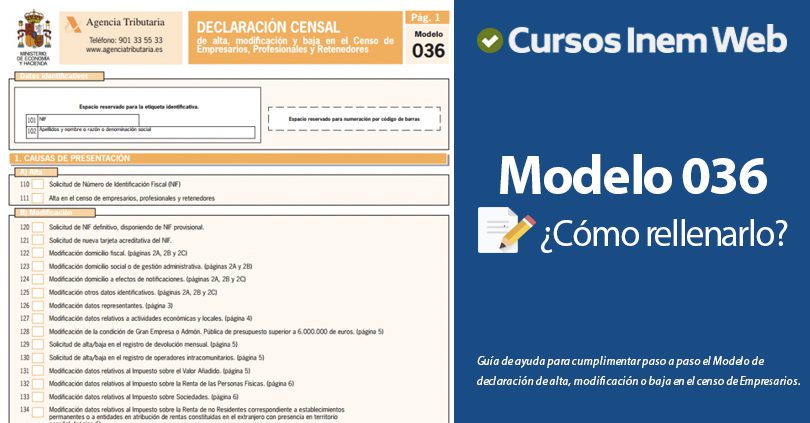

El modelo 036 se divide en 10 hojas que contienen las diversas posibilidades en las que se pueden encontrar las empresas o personas jurídicas y por las cuales tengan que presentarlo.

Son las siguientes:

| Página 1 | Aquí se encuentran las causas de presentación |

| Páginas 2A, 2B y 2C | Identificación (se compone de 3 hojas) |

| Página 3 | Representantes |

| Página 4 | Declaración de las Actividades Económicas |

| Página 5 | En este caso se entienden a sujetos pasivos, grandes empresas y Administraciones públicas. IVA. |

| Página 6 | Régimen Fiscal Especial del Título II de la Ley 49/2002. Página relativa al IRPF, Impuesto sobre Sociedades e Impuesto Renta de No Residentes. |

| Página7 | Se refiere a retenciones e ingresos a cuenta, régimenes especiales u otros impuestos. |

| Página 8 | Relación de socios, miembros y partícipes |

Como es lógico, no siempre deberemos cumplimentar todas las páginas, sino que solo rellenaremos aquellas que estén relacionadas con el hecho que queramos comunicar a Hacienda. El resto, las dejaremos en blanco.

Recordemos que hay muchos motivos por los que es necesario presentar un modelo 036:

- Solicitud de NIF

- Solicitud de alta en el censo de empresarios

- Modificación de domicilio fiscal

- Cambios de representantes legales

- Cese en el ejercicio de actividades empresariales y/o profesionales

- Fallecimiento

- Etc.

Vamos a analizar paso a paso las páginas más importantes:

Página 1. Causas de presentación

Esta primera página nos describe los motivos por los que hacemos la presentación del modelo 036. A continuación se analizan los apartados que encontraremos:

Datos identificativos

Primero deberemos introducir los datos indentificativos del interesado:

- NIF. (Si el motivo de la presentacion es solicitarlo, no debe indicarse).

- Apellidos, nombre o razón o denominación social

Posteriormente aparecen las causas de la presentación del impreso:

- Alta

- Modificaciones

- Baja

Alta

Esta parte consta de dos casillas:

- La primera deberá marcarse si el interesado desea solicitar el NIF provisional (casilla 110). Solo pueden solicitarlo las entidades con personalidad jurídica y deberán hacerlo una vez se hayan constituido en sociedad, asociación, etc. Mediante el Número de Identificación Fiscal las diferentes entidades podrán ser identificadas en el tráfico fiscal y económico.

Mientras el NIF siga siendo provisional la sociedad estará considerada “en constitución”. Por este motivo, en un momento posterior habrá que solicitar el NIF definitivo.

- La segunda casilla es para que se lleve a cabo el alta del empresario en el Censo de Empresarios, Profesionales y Retenedores, es decir para que se considere que la empresa está activa (Casilla 111).

Modificación

Como hemos visto anteriormente, el modelo 306 también sirve para comunicar modificaciones que se produzca en nuestra empresa posteriores a la fecha de alta de la mismo. Por ello, si presentamos el modelo 036 para hacer constar alguna modificación a la Agencia Tributaria deberá indicarse la causa de entre las que figuran. Las más habituales son las siguientes:

|

|

|

|

|

|

|

|

|

|

|

Baja

Si el motivo de la presentación en causar baja en el Censo procederemos a cumplimentar las casillas 150, 151 y 152:

- En la casilla 150 se solicita la baja en el Censo de Empresarios, Profesionales y Retenedores.

- En la casilla 151 se debe indicar la causa por la que queremos darnos de baja.

- En la casilla 152 indicaremos la fecha efectiva de la baja (cuándo se produce).

Lugar, fecha y firma

Aquí identificaremos a la persona que firma el modelo, indicando además el lugar y fecha en que se presenta.

Página 2: como ya hemos indicado, está compuesta de tres hojas diferentes, en las cuales vamos a introducir los datos personales y de identificación de la empresa.

Página 2A

Sólo la vamos a rellenar cuando el empresario se trate de una persona física, como en el caso de los autónomos.

Los datos que introduciremos son los siguientes:

- Si residimos en España o fuera de ella.

- Datos de identificación de la empresa, o sea, NIF o NIE, nombre, apellidos y nombre comerciales en el caso de que lo tuviera.

- Cuál es nuestro domicilio fiscal en territorio español. Indicaremos el tipo de vía, número, portal, planta, etc, nuestra localidad y provincia, teléfono fijo y móvil, fax y correo electrónico.

- En el caso de ser “no residente”, indicar el domicilio fiscal en el que tengamos nuestra residencia, con los mismos datos que en el apartado anterior.

- Domicilio para notificaciones. En el supuesto de que queramos que nos notifiquen en un domicilio distinto al indicado en el apartado primero.

- Domicilio de gestión administrativa. También para el caso de que queramos tener un domicilio de gestión administrativa distinto.

- Por último, encontraremos un apartado dónde podremos informar sobre los establecimientos permanentes que ejercen sus operaciones en España.

Página 2B: Identificación

Sólo deberán cumplimentarla las entidades jurídicas, como en el caso de empresas y sociedades.

Es similar a la 2A. y además, tendremos que informar sobre la forma jurídica que tiene la entidad y sobre qué establecimientos permanentes pueden estar operando en el territorio nacional.

Página 2C

Si lo que deseamos proporcionar información sobre establecimientos permanentes de personas jurídicas o entidades no residentes lo haremos a través de esta página.

4. Plazo de presentación del modelo 036

Con carácter general, el formulario 036 deberá presentarse:

– Si se trata de una declaración de alta: con anterioridad al inicio de las correspondientes actividades, de la realización de las operaciones, del nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, se abonen o se adeuden.

– Si se trata de una declaración de modificación: deberá presentarse en el plazo de un mes que contaremos desde el día siguiente a aquel en que se produjeron los hechos que dan lugar a la presentación. En el caso de que se trate de tributos cuya normativa establezca plazos distintos, se presentarán conforme indique dicha normativa.

– Si se trata de una declaración de baja, deberá ser presentada en el plazo de un mes desde que se cumplan las condiciones previstas. En caso de disolución y liquidación, el mes se contará desde que se haya realizado la efectiva cancelación en los asientos correspondientes del Registro Mercantil.

5. Obtención y presentación del modelo 036

El modelo 036 podrá presentarse de dos formas

- De forma presencial , a través de la cumplimentación del impreso en papel.

- Mediante presentación telemática, es decir, a través de Internet.

Presentación en impreso

Podemos obtener el impreso:

– En cualquier oficina de la Agencia Tributaria.

– A través de la Sede Electrónica de la Agencia Tributaria. Si lo hacemos así podremos descargar el modelo 036 en formato PDF para presentarlo posteriormente en cualquier oficina de la Agencia Tributaria.

El modelo 036 se presentará firmado y acompañado de la documentación oportuna. Deberá entregarse en las oficinas de la Agencia Tributaria o mediante envío por correo certificado a dichas oficinas.

Los no residentes en España o que estén establecidas en territorios donde no se aplique el IVA, lo presentarán en las oficinas de la Agencia Tributaria que correspondan al domicilio fiscal de su representante y, si no lo hubieran nombrado, en las del lugar donde operen.

Presentación telemática

La presentación por internet la podremos llevar a cabo de dos maneras:

- Con certificado electrónico reconocido.

- Con Cl@ve PIN o sistema de firma con clave de acceso en un registro previo como usuario.

La presentación telemática podrá realizarse:

- Por los propios obligados o sus representantes legales.

- Por los representantes voluntarios que tengan poderes para ello.

- Por quienes tengan la condición de colaboradores sociales.

Más información:

GUIA PRÁCTICA DE LA DECLARACIÓN CENSAL DE ALTA MODIFICACIÓN Y BAJA AEAT