El modelo 600 es el formulario de la Agencia Tributaria utilizado para presentar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) en sus distintas modalidades. Veamos en qué consiste exactamente y cómo debemos rellenarlo.

Índice del artículo

1. ¿ Para qué sirve el modelo 600?

Tal y como hemos señalado al inicio del artículo, el modelo 600 se utiliza para efectuar la autoliquidación de las transmisiones patrimoniales onerosas, operaciones societarias y actos jurídicos documentados que estén sujetos al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Siempre que no exista un modelo de impreso específico para autoliquidar la operación que se pretende declarar, utilizaremos el modelo 600.

En este sentido, las Comunidades Autónomas suelen tener normativas específicas en cada caso.

2. Información que necesitas antes de presentar el modelo 600?

Antes de presentar el modelo 600, debes tener en cuenta la siguiente información de interés:

El ingreso que pueda generarse de las autoliquidaciones realizadas mediante el modelo 600 podrá realizarse en alguno de los siguientes organismos o entidades:

- Directamente en el servicio de caja de la Tesorería Territorial u oficina liquidadora correspondiente.

- Delegaciones de la Dirección General de Tributos

- En las entidades colaboradoras que se habiliten para ello.

El modelo 600 se compone básicamente de tres hojas. La primera con cuatro ejemplares, para la Administración, para el interesado, para la entidad colaboradora y una carta de pago. La segunda y tercera hojas contienen dos ejemplares cada una, uno para la Administración y otro para la persona interesada.

3. Formas de presentarlo y plazos

La forma ideal de presentar el modelo 600 es localizarlo por Internet y rellenarlo.

Como en cada Comunidad Autónoma se regulará el impreso de una forma determinada, lo aconsejable es entrar en la página Web de la Consejería de Economía y Hacienda Autonómica correspondiente.

En el supuesto de que nuestra Comunidad Autónoma no tenga competencias con este impuesto, la autoliquidación puede hacerse desde la web oficial de la Agencia Tributaria.

En cuanto a la fecha de presentación, se hará constar en el modelo 600 la que corresponde al hecho sujeto a gravamen, es decir, la fecha en la que realizó la operación por la que se presenta el modelo 600.

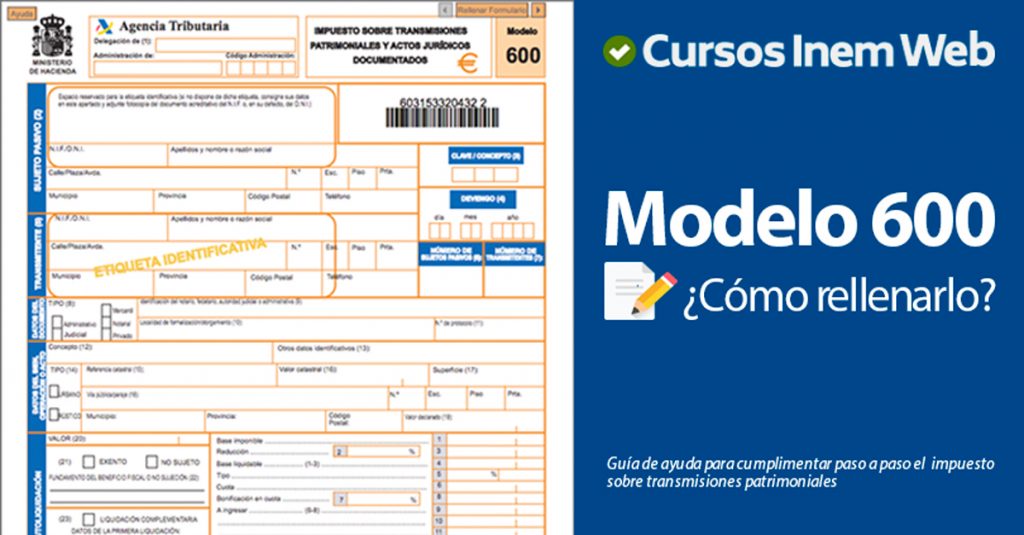

4. Cómo rellenar el modelo 600 paso a paso

A continuación te facilitamos una guía paso a paso para rellenar el modelo 600 de forma correcta:

Datos previos

En primer lugar, consignaremos la oficina o delegación correspondiente donde lo presentamos, con su código territorial, el concepto por el que liquidamos, la fecha de Devengo (la de la operación realizada), y la fecha de presentación.

Declarante, sujeto pasivo y transmitente

- Sujeto Pasivo: Rellenaremos la celda correspondiente con los datos del Declarante o Sujeto pasivo, que normalmente es el que realiza la compra que origina el pago del impuesto. Si se trata de una Sociedad, el sujeto pasivo será la Sociedad misma.

- Transmitente: También hay que rellenar el espacio correspondiente a los datos del Transmitente, que normalmente es quien vende. Estos datos pueden hacerse constar con una etiqueta identificativa si se posee.

A continuación, haremos constar la descripción de los bienes, operaciones y actos objeto de las operaciones que estamos declarando:

Deberemos especificar si se trata de documentos notariales, o privados, con los datos de la notaría, municipio, provincia, etc.

- Si la operación que se declara es una transmisión, hemos de indicar la naturaleza rústica o urbana de bien, así como su valor declarado, descripción y referencia catastral. El valor declarado o catastral será el que figura en el último recibo del IBI, Impuesto sobre bienes Inmuebles.

- En caso de tratarse de documentación notarial, es necesario anotar el año y número de protocolo del documento.

- En los supuestos de transmisión, si se trata de finca urbana hay que indicar la superficie construida en metros cuadrados. Si es una finca rústica, la superficie en hectáreas, área y centiáreas.

- Cuando se trate de derechos reales, fianzas, etc., es preciso indicar si la declaración es de constitución de los mismos, prórroga o modificación.

Autoliquidación

En este apartado, debemos señalar las cuestiones siguientes:

- Se debe indicar, si se trata de un Sujeto sin Ingreso, en el caso de haya una exención, es decir, que la persona declarante no deba liquidar el impuesto, sea por las razones que sea.

- Hay que comunicar también en este apartado, si existen bonificaciones sobre la cuota o reducciones de la Base Imponible, como por ejemplo si el sujeto pasivo es menor de 35 años, si el valor real del inmueble es menor de 130.000 €, o por otras causas.

*A efectos del impuesto, serán deducibles las cargas que aminoren el valor real de los bienes, pero no las deudas sobre los mismos, aunque estas deudas se garanticen con prenda o hipoteca.

- En las celdas correspondientes se irá anotando el resultado de aplicar el tipo de gravamen a la base Imponible, es decir, el porcentaje sobre la cantidad de la operación que genera la obligación de declarar.

- A esta cantidad se restarán las cantidades definidas en las celdas correspondientes a las bonificaciones y deducciones, y se sumarán los recargos e intereses de demora, su hubieran (liquidaciones realizadas fuera de plazo).

- En la casilla que corresponde haremos constar el total a ingresar.

Finalización

- En la última parte de abajo del modelo 600 hay que consignar la fecha de presentación de la autoliquidación, utilizando dos dígitos para el día, dos para el mes y cuatro dígitos para el año.

- Por último, el impreso debe ser firmado por el sujeto pasivo y por el presentador, en caso de que sean personas diferentes.

*El presentador, figura que aparece en algunos modelos, es la persona que presenta el impuesto, generalmente será mismo que el Sujeto Pasivo.

Ingresos indebidos y devoluciones

En los casos en los que la persona que está obligada a presentar este modelo considere que la autoliquidación ha originado un ingreso indebido o ha perjudicado sus intereses, puede instar a la rectificación de la autoliquidación, así como a la restitución de la cuantía que considera que no le correspondía ingresar.