El modelo 150 tienen que presentarlo quienes tienen que contribuir al IRPF y a los cuales se les aplica el régimen especial para los trabajadores que están desplazados al territorio español. En este artículo vamos a explicarte las cuestiones básicas que tienes que saber acerca de este modelo además de cómo debes rellenarlo.

Índice del artículo

1. ¿Quiénes están obligados a presentar el Modelo 150?

Los obligados a rellenar y presentar en la Agencia Tributaria el modelo 150 son las personas que, teniendo que contribuir al IRPF, se les aplique el régimen especial aplicable a los trabajadores desplazados al territorio español.

Este régimen permite a las personas que pasen a tener su residencia fiscal en España por haberse desplazado a territorio español, que tributen por el Impuesto sobre la Renta de no Residentes, pero conservando la condición de contribuyente al IRPF durante el período impositivo correspondiente al cambio de residencia, y durante los cinco períodos impositivos siguientes, si se cumplen ciertos requisitos, que son los siguientes:

| Que no hayan residido en España los 10 años anteriores. |

| Que se hayan desplazado a España por motivo de trabajo, habiendo celebrado un contrato con un empleador en España, o cuando el desplazamiento sea ordenado por el empleador y éste haya hecho la correspondiente carta de desplazamiento del trabajador. Además el contribuyente no debe tener rentas obtenidas a través de un establecimiento permanente dentro del territorio español. |

| Que los trabajos se realicen en España realmente. También en el caso de que parte de los trabajos se hagan en el extranjero, en determinados casos. |

| Que los trabajos se realicen para un empleador español, o para un establecimiento permanente situado en España. |

| Que los rendimientos obtenidos por el trabajo por razón de ese contrato, no estén exentos de tributar el Impuesto sobre la Renta de No Residentes. |

| Que las retribuciones que se prevean que van a tener lugar por el contrato de trabajo en cada período impositivo no sean superiores a 600.000 euros anuales (sólo para los desplazados a España desde el 1 de enero de 2010). |

2. Duración del régimen especial

Este régimen se aplica mientras dura el período impositivo, durante el cual el contribuyente establece su residencia fiscal en España, así como durante los cinco períodos dispositivos siguientes.

El período impositivo en que el contribuyente establece su residencia fiscal se considera que es el primer año natural en el cual, una vez que ha tenido lugar el desplazamiento, el desplazado permanece en España por un tiempo de al menos 183 días.

3. Presentación del modelo 150

Puede presentarse principalmente de las siguientes maneras:

- En las propias oficinas de Hacienda (Agencia Tributaria).

- En determinadas entidades colaboradoras.

- En las oficinas de Correos.

- Por Internet, a través de la Sede Electrónica de la Agencia Tributaria.

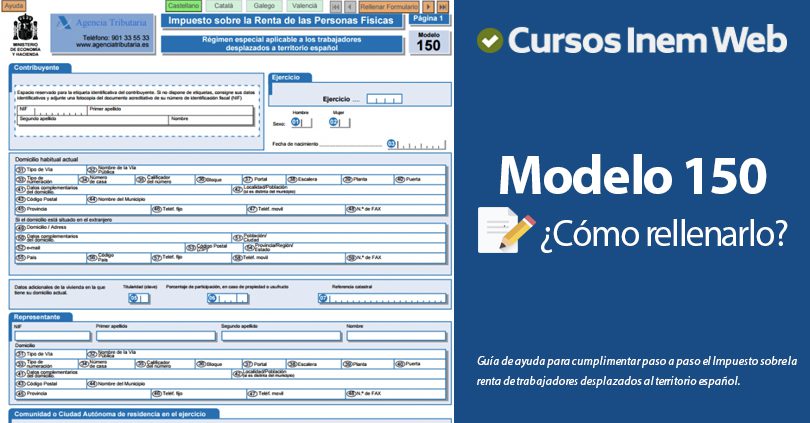

4. ¿Cómo rellenar el modelo 150?

El Modelo 150 consta de una sola página, que tiene los apartados siguientes:

A. Contribuyente y Ejercicio

1. En cuanto al apartado «Contribuyente» deberán rellenarse los siguientes campos:

- Por un lado, sus datos personales como son el NIF, apellidos y nombre.

- Por otro, los datos relativos a su domicilio habitual. Se piden los siguientes datos:

- Tipo de vía

- Nombre de la vía

- Tipo de numeración

- Número de la casa

- Calificador del número

- Bloque

- Portal

- Escalera

- Planta

- Puerta

- Datos complementarios del domicilio como son la localidad/población, código postal, nombre del municipio, provincia, y otros datos no relativos al domicilio en sí, como el teléfono fijo, teléfono móvil y número de fax.

- Si el domicilio está situado en el extranjero, se piden los siguientes datos:

- Domicilio

- Datos complementarios del domicilio como la población o ciudad, e-mail, código postal, provincia/región/estado, país, código del país, teléfono fijo, teléfono móvil y número de fax.

Otros datos que se piden respecto del domicilio habitual son:

- Clave de titularidad.

- Porcentaje de participación en caso de propiedad o usufructo.

- Referencia catastral.

2. En el apartado «Ejercicio» deberán reflejarse los datos siguientes:

- Año de ejercicio

- Deberá indicarse el sexo del declarante

- La fecha de nacimiento

B. Representante

En el caso de que se presente el modelo a través de un representante deberán indicarse los datos siguientes relativos a la persona que actúa en representación:

- Datos personales: NIF, apellidos y nombre.

- Datos relativos al domicilio: tipo de vía, nombre de la vía, tipo de remuneración, número de casa, calificador del número, bloque, portal, escalera, planta, puerta, datos complementarios del domicilio, localidad/población, código postal, nombre del municipio, provincia, teléfono fijo, teléfono móvil, número de fax.

En el caso de que el declarante esté fallecido, serán sus representantes los herederos y legatarios.

C. Comunidad o Ciudad Autónoma de residencia en el ejercicio

A continuación se indicará en la casilla 08 la clave numérica de la Comunidad o Ciudad Autónoma de que se trate. Las claves son las siguientes:

A continuación se indicará en la casilla 08 la clave numérica de la Comunidad o Ciudad Autónoma de que se trate. Las claves son las siguientes:

| COMUNIDAD AUTONOMA | CLAVE |

| Andalucía | 01 |

| Aragón | 02 |

| Principado de Asturias | 03 |

| Islas Baleares | 04 |

| Canarias | 05 |

| Cantabria | 06 |

| Castilla-La Mancha | 07 |

| Castilla y León | 08 |

| Cataluña | 09 |

| Extremadura | 10 |

| Galicia | 11 |

| Madrid | 12 |

| Región de Murcia | 13 |

| La Rioja | 16 |

| Comunidad Valenciana | 17 |

| Ciudad de Ceuta | 18 |

| Ciudad de Melilla | 19 |

D. Asignación tributaria a la Iglesia Católica

El declarante deberá marcar la casilla 09 si desea destinar un porcentaje al sostenimiento económico de la Iglesia Católica.

E. Asignación de cantidades a fines sociales

Si se desea que un porcentaje vaya destinado a fines sociales deberá señalarse la casilla 10.

F. Declaración complementaria

En el apartado «Declaración Complementaria» habrá que indicar si esta declaración es sólo complementaria de otra anterior. También se indicará si de esta declaración complementaria el resultado es una cantidad menor a la solicitada en la declaración anterior y ésta aún no se haya efectuado por parte de Hacienda.

G. Fecha y firma

Finalmente se firmará el impreso.

Deberá indicarse además la fecha, el lugar, y se manifestará que los datos aportados son ciertos.