El modelo 390 es una declaración tributaria donde se resumen todas las operaciones que se realizan a lo largo de un año natural, y están relacionadas con la liquidación de IVA. Este modelo, que recoge actividades de un año entero, se presenta junto con el modelo 303, que se corresponde con la liquidación del IVA por las actividades desarrolladas en el último trimestre del año.

Índice del artículo

1. Modelo 390 ¿para que sirve?

El modelo 390 es un impreso que informa a la Agencia Tributaria del IVA en las operaciones realizadas a lo largo de todo un año, es decir, sería un modelo informativo con un resumen anual de IVA.

2. ¿Quiénes están obligados a presentar el modelo 390?

El modelo 390 debe ser presentado por todos aquellos empresarios y profesionales que realicen una actividad económica y estén obligados a realizar autoliquidaciones periódicas por el IVA.

3. Cómo puede presentarse el modelo 390

Siguiendo indicaciones de la AEAT, para la presentación del modelo 390 del ejercicio 2015, están habilitadas las siguientes formas de presentación:

Presentación electrónica con certificado o DNI electrónico

Esta opción sirve para todos los sujetos pasivos (obligados a declarar). Pero será obligatoria para los siguientes profesionales:

- Los que tengan la condición de gran empresa

- Aquellos que estén adscritos a la Delegación Central de Grandes Contribuyentes

- Los que tributen en Régimen especial del grupo de entidades

- Las Administraciones Públicas

- Aquellos que tengan forma jurídica de sociedad anónima SA o sociedad de responsabilidad limitada SRL.

Presentación electrónica con Cl@ve PIN

Para esta presentación, las personas que no estén obligadas al uso de firma electrónica avanzada o un sistema de identificación y autenticación, pueden registrarse en la página web de la AEAT.

Presentación mediante SMS

Los sujetos pasivos que no estén obligados al uso de firma electrónica avanzada, podrán generar la declaración en la página Web de la AEAT y, una vez obtenido el número de identificación de la misma, confirmarla con el envío de un SMS.

*Tenemos que recordar que, desde el ejercicio 2013, se ha suprimido la modalidad de presentación en papel. Por tanto, debe generarse la declaración con la utilización del programa de ayuda IVA 2015, independientemente de la vía de presentación.

4. Fechas de presentación del modelo 390

La presentación del modelo 390 debe hacerse durante los primeros 30 días naturales del mes de enero siguiente al año del ejercicio que se va a declarar.

Si el último día del plazo es festivo, sábado o domingo, el límite de fechas para presentar se prorroga hasta el siguiente día hábil.

5. Información necesaria para presentar el modelo 390

Para la presentación del modelo 390, se necesita la factura de cada uno de los ingresos y los gastos que están relacionados con la actividad económica. Recordemos que para poder desgravar en el IVA se necesitan las facturas, no sirven los tickets de compras.

En cuanto a los gastos, debemos tener en cuenta que para rellenar el modelo 390 tenemos que separar, por un lado la base imponible (el importe de la factura antes del IVA), y por otro la cuota de IVA.

Además, tendremos que separar los diferentes tipos impositivos de IVA, es decir, en qué casos aplicamos el 4%, en cuáles el 10% y dónde el 21%, así como la procedencia del ingreso y del gasto, si es operación nacional, dentro de la Unión Europea o extracomunitaria, es decir, con países que no forman parte de la UE.

6. Cómo rellenar el modelo 390 paso a paso

Sujeto pasivo

Haremos constar:

- El NIF y el nombre del autónomo o empresa

- Si está inscrito en el registro de Devoluciones mensuales

- El tipo de régimen especial en que se halla

Marcaremos también, en el apartado del devengo, el ejercicio (el año de que se trata) y si la declaración sustituye a otra anterior.

A continuación iremos respondiendo a diversas cuestiones, marcando la “X” donde corresponda, como por ejemplo si:

- Estamos en un régimen especial que nos sea aplicable

- Nuestra actividad profesional está inscrita en un registro especial de grupo de entidades

- Nuestra empresa ha sido declarada en concurso de acreedores a lo largo del ejercicio que declaramos

- Hemos optado por el criterio de caja.

El criterio de caja

Esta novedad que supone el criterio de caja, tiene la ventaja de que, los autónomos y empresas que hayan facturado menos de dos millones de euros anuales, no tendrán que adelantar a la Agencia Tributaria, el impuesto de sus facturas hasta que no las hayan cobrado.

Para ello, es preciso cumplir algunos requisitos, como es el caso de solicitar este criterio de caja al presentar la declaración de comienzo de actividad, utilizando los modelos 036 – 037, o bien en el mes anterior al inicio del año natural en que se solicita la aplicación de este novedoso criterio.

Datos estadísticos

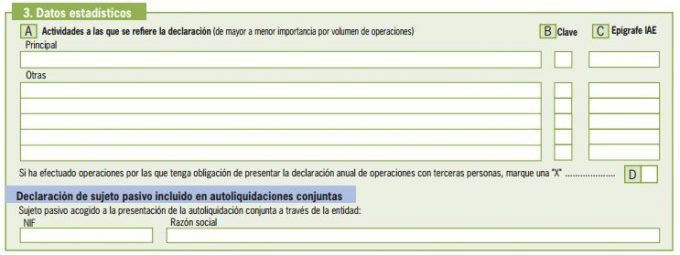

En estas celdas haremos constar:

- Tipo de actividad económica que realizamos

- El alta en el registro de autónomos, junto con la clave y el epígrafe

- También marcaremos la casilla correspondiente si hemos desarrollado alguna actividad con terceras personas obligadas a entregar el modelo 347, y si hemos incluido autoliquidaciones conjuntas

Representante

- En caso de que actúe por medio de un representante, es preciso hacer constar sus datos, bien sean personas físicas o representantes legales de la entidad.

Iva devengado en régimen general (ingresos)

En este apartado se detallarán:

- Los ingresos que determinan el IVA correspondiente a los ingresos de la actividad, según el tipo impositivo, del 4, 10 o 21%, en las celdas 1 a la 6.

- En las celdas 500-502 y 504 marcaremos los importes correspondientes a las operaciones intragrupo, en el supuesto de ser esa nuestra modalidad, es decir, que se trate de un grupo de empresas.

- Si hemos optado por el criterio de caja, los importes de las cantidades correspondientes a las facturas que se acogen a ese criterio, así como las cantidades resultantes de la aplicación del tipo, figurarán en las casillas 640 a 645.

- En las celdas 7 a la 12 se hará constar las bases imponibles y cuotas de IVA relacionadas con operaciones sobre bienes usados, objetos de arte, antigüedades y objetos de colección.

- En las celdas 13 a 14, lo mismo, pero respecto del régimen especial de agencias de viaje.

- Las compras de bienes y servicios intracomunitarias, es decir, en países de la Unión Europea, se hacen constar en las celdas 21 a 26 y 541 a 552.

- La celdas 27 y 28 servirán para aquellas facturas sin IVA en las que se produce la llamada “reinversión del sujeto pasivo”, es decir, en las que el IVA lo declara el cliente, pero no la empresa suministradora del bien o servicio.

- Si hay modificaciones de bases y cuotas, con unos tipos de IVA distintos a los del ejercicio actual, se hace constar en las celdas 29 y 30.

- Si la modificación de bases y cuotas es por concurso de acreedores, en las celdas 31 y 32.

- Total bases y cuotas de IVA: Celdas 33 y 34.

- Si hemos facturado a clientes que estén en el régimen llamado “de recargo de equivalencia”, también hay que hacerlo constar, en las celdas 35 a 42 y 599 a 602.

- Recordemos que el cliente está en la obligación de indicarnos esta cuestión.

- El recargo de equivalencia es un régimen de IVA especial, obligatorio para comerciantes minoristas que no transforman sus productos, sino que sólo compran y venden. Se suele aplicar a autónomos y comunidades de bienes, no suele aplicarse a empresas.

- En las celdas 43 y 44 indicaremos si hay modificaciones en el recargo de equivalencia con tipos de IVA distintos a los que corresponden al ejercicio que se declara.

- Igualmente si esta modificación es por concurso de acreedores: Celdas 45 y 46.

- La celda 47 es para la suma total de cuotas de IVA y de recargo de equivalencia devengadas.

IVA deducible, gastos

- En este apartado indicaremos todos los gastos que son objeto de la deducción, y de los que tengamos facturas (recordemos, no sirven los tickets). El IVA soportado, el que hemos pagado, Hacienda nos lo devolverá.

- Además, definiremos si el gasto que vamos a declarar es un gasto corriente, compras de bienes y servicios que consumimos en menos de un año, o bien si se trata de un gasto referido a bienes de inversión, los que duran más de un año, así como si se trata de compras a empresas nacionales, comunitarias (de la Unión Europea) o extra comunitarias.

- Para las operaciones interiores de bienes y servicios corrientes, que son la mayoría, usaremos las celdas 190 a 195, 555 a 558 y 603 a 606, separando conceptos según el tipo impositivo de IVA (el porcentaje sobre la cantidad de la operación). El total de estas bases lo indicaremos en la celda 48 y en la 49 la suma de las cuotas.

- En caso de ser un grupo de empresas, se utilizarán las celdas 506 a 511, 559 a 562 y 607 a 610. Los totales para estos gastos en territorio nacional se indicarán en la celda 512 (las bases u cuantías antes de IVA), y en la 513 (las cuotas de IVA).

- Para operaciones interiores en bienes de inversión, los que durarán en la empresa más de un año, usaremos las casillas 196 a 201, 563 a 566 y 611 a 614, separadas las cuantías según el tipo impositivo (porcentaje a efectos de IVA).

- El total de las bases se indicará en la celda 50 y el de las cuotas en la 51.

- Si se trata de compras realizadas por un grupo de empresas, usaremos las celdas 514 a 519, 567 a 570 y 615 a 618. Los totales en la celda 520 (bases) y en la 521 (cuotas de IVA).

- En el caso de importaciones y adquisiciones intracomunitarias de bienes utilizamos las casillas 202 a 207, 571 a 574 y 619 a 622, separadas por tipos impositivos. Los totales, como en casos anteriores, en la celda 52 las bases y en la 53 las cuotas de IVA.

- IVA deducible en importaciones de bienes corrientes. Celdas 208 a 213, 575 a 578 y 623 a 626. Aquí haremos constar las compras a proveedores de fuera de la UE, de bienes de inversión, las que tienen una vida útil superior a un año, pero únicamente los bienes que pasen por aduana. Los totales en la celda 54 (bases) y en la 55 (cuotas).

- Si la operación es de adquisición de bienes de corrientes, usaremos las celdas 214 a 219, 579 a 582 y 627 a 630. Totales en las celdas 56 y 57.

El mismo supuesto pero en bienes de inversión:

- Celdas 220 a 225, 583 a 586 y 631 a 634, con los totales en la 58 las bases y en la 59 las cuotas.

- En el caso del IVA deducible en adquisiciones intracomunitarias de servicios., usaremos las Celdas 587 a 596 y 635 a 638, con totales en las celdas 58 y 59.

- Compensaciones en régimen especial de la agricultura, ganadería y pesca. Celdas 60 y 61. En aquellos casos acogidos al régimen especial de agricultura, ganadería y pesca, debemos rellenar con el importe de compras y productos que originan la compensación por el IVA soportado.

- Nuevamente las casillas 646 y 647 se rellenan en el caso de existir operaciones intragrupo, es decir, entre sociedades o empresas que pertenezcan al mismo grupo.

- En la celda 63, la regularización de activos (bienes de inversión) que hemos hecho en periodos anteriores.

- En la celda 522, el resultado de regularizar deducciones a efectos de IVA realizadas durante el año. Los resultados finales en la celda 65.

Régimen simplificado

- Este apartado es para los profesionales inscritos en la declaración por módulos, separando las actividades agrícolas, forestales y ganaderas.

- El resultado final irá a la celda 83.

Resultado liquidación anual

- La celda 84 será para la suma del régimen general y el simplificado, es decir, casillas 65 + 83.

- La 85 indicará el importe a compensar, si es el caso, es decir, si la declaración anterior fue a compensar.

- La celda 86 será la resta de las anteriores.

Tributación por razón de Administración

- Las celdas 87 a 91 se usan para el País Vasco y Navarra, y las celdas 84-85-92 y 93 lo referido al territorio común sobre las operaciones en País Vasco y Navarra.

Resultado de las liquidaciones

- La celda 95 reflejará la diferencia entre el IVA repercutido (el de nuestras facturas a clientes) y el soportado (el pagado por nosotros a proveedores).

- La 96 el total de devoluciones mensuales, si estamos en el Registro de devoluciones mensuales del IVA, y la 524 lo mismo, pero respecto de la adquisición de elementos de transporte.

- Las celdas 97 y 98 se rellenan con el importe a compensar (la diferencia que debemos pagar) o a devolver (la diferencia que debemos cobrar, pues hemos pagado más IVA del que hemos repercutido a nuestros clientes).

- Si tributamos según el régimen de grupo de entidades, usaremos las celdas 525 y 526.

Volumen de operaciones

- En este apartado indicaremos un resumen agregado de los ingresos recibidos en el total de operaciones efectuadas, detallando las bases (excluyendo el IVA) de los diferentes conceptos, indicando el total en la casilla 108.

Operaciones específicas

- Aquí indicaremos determinadas operaciones, como las interiores (nacionales) o intracomunitarias exentas, celdas 230 y 109, importaciones exentas (celda 231).

- En las compras en que el IVA que hemos pagado no podemos deducirlo, indicaremos su importe en la casilla 232.

- En el caso de operaciones sujetas que originan derechos a la devolución mensual del IVA pagado, haremos constar su importe en la casilla 111.

- La celda 113 se refiere a operaciones triangulares, es decir, cuando vendemos productos a países de la UE que previamente hemos comprado también en la UE, pero que sea una compra exenta de IVA.

- La casilla 523 se refiere a los servicios realizados que originan una inversión del sujeto pasivo, es decir, que el IVA no lo declaramos nosotros, prestadores del servicio, sino los clientes.

- Las celdas 649 a la 652 deberán ser rellenadas en caso de haber optado por el criterio de Caja.

Prorratas

Este apartado únicamente tiene que rellenarse en los casos específicos en que se aplique la regla de prorrata (liquidación proporcional) por la realización de operaciones que generan derecho a deducción en parte.

Actividades con regímenes de deducción diferenciados

Deberá ser rellenado este apartado si se han llevado a cabo actividades con regímenes de deducción diferenciados, desglosando el IVA de las diferentes operaciones.